寄附について調べてみた

レブにゃん支援。

(調査を進めながら書いているので表現上かなり固い部分がありますがご容赦を。あとで直そうかなとか甘いことを考えている)

義援金に関する税務上の取り扱い

まず、義援金の税控除の仕組みについて理解する。

[Q1] 被災地の地方公共団体に設置された災害対策本部に対して義援金を支払った場合、税務上の取扱いはどのようになりますか。

[A]

(個人の方が義援金を支払った場合)

個人で直接自治体に寄附をする場合、一般にふるさと納税の扱いとなる。

ワンストップ特例制度については後で。

[Q12] 確定申告を行うに当たり、寄附したことを証する書類が必要になると思いますが、どのような書類を用意しておけばよいですか。

[A]

例えば、次の書類が寄附したことを証する書類に該当します。(注) ③、④の場合、個人の寄附者が確定申告をする際には、募金要綱、募金趣意書、新聞報道、募金団体のホームページの写しなど、義援金を振り込んだ口座が義援金の受付専用口座であることが分かる資料を、郵便振替で支払った場合の半券(受領証)や銀行振込で支払った場合の振込票の控えと併せて、添付又は提示してください。法人の寄附者につきましては、書類として保存しておいてください。

- ① 被災地の地方公共団体に設置される災害対策本部が発行する受領証

- ② 募金団体の預り証

- ③ 郵便振替で支払った場合の半券(受領証)(その振込口座が義援金の受付専用口座である場合に限ります。)

- ④ 銀行振込みで支払った場合の振込票の控え(その振込口座が義援金の受付専用口座である場合に限ります。)

[Q13] Q1~Q4のように、個人が寄附金を支払った場合の寄附金控除等の額は、どのように計算するのでしょうか。

[A]

(1) 寄附金控除(所得控除)

個人の方が、義援金を寄附した場合には、その義援金が「特定寄附金」に該当するものであれば、寄附金控除の対象となります。

寄附金控除の額は、次の算式によって計算します。その年中に支出した特定寄附金の額の合計額-2千円=寄附金控除額(注) 特定寄附金の額の合計額は、所得金額の40%相当額が上限です。(2) 寄附金特別控除(税額控除)

個人の方が、認定NPO法人等又は一定の要件を満たす公益社団法人・公益財団法人に対する寄附金を支出した場合には、上記(1)の寄附金控除に代えて、寄附金特別控除の適用を受けることができます。

寄附金特別控除の額は、次の算式によって計算します。 (注) 上記寄附金の額及びその他の特定寄附金の額の合計金額は、所得金額の40%相当額が上限です。 また、上記寄附金特別控除の合計額は、その年分の所得税額の25%相当額が上限です。 ※ 寄附金を支払った場合の税務上の取扱いについて、詳しくは、暮らしの税情報「寄附金を支出したとき」をご覧ください。

(1)(2)もおおよそ同じことを言っているが、ひとまず(1)で考える。

寄附金 - 2,000円 = 寄附金控除額

なので、実質 2,000 円でそれ以上の額が寄附できる。

(この時点では、ここだけ理解してくれればよい)

控除額の計算方法については

QA1 の下方にある参考情報があるので掲載する。

【計算方法】

予期しない手出しを防ぐために、モデルケースを使って仮計算を行う。

- 所得金額:500万円

- 寄附金は 50,000円(総所得金額の 40% 以下)

- 所得税の税率は 20% とする

(1) 所得税からの控除 = 所得控除額(50,000 - 2,000)* 0.2

= 9,600 円

(2) 住民税控除(基本分) = (50,000-2,000) * 0.1

= 4,800 円

(3) 住民税控除(特例分) = (50,000 - 2,000) * (1 - 0.1 - 0.2)

= 33,600 円(* 住民税の所得割額の 20% 以下)*1

合計 48,000円(50,000 円 - 2,000円)控除

細かい条件を除けば、基本的に 2,000 円差し引いた分が控除されることが分かった。

★ [条件1] 寄附金は所得金額の 40% 以下

★ [条件2] 住民税控除(特例分)は 住民税の所得割額の 20% 以下

で、住民税の所得割額って何ぞや?

1. 税額の計算方法

個人住民税の税額は、均等割額と所得割額の合計額(年税額)です。(1) 収入金額 - 必要経費等 = 所得金額(2) 所得金額 - 所得控除額 = 課税標準額(1,000円未満切捨て)(3) (課税標準額 * 税率) - 調整控除額 - 税額控除額 - (配当割額控除額、株式等譲渡所得割額控除額) = 所得割額(100円未満切捨て)(4) 所得割額 + 均等割額 = 個人住民税額※土地や建物などの資産及び株式等の有価証券の譲渡所得、退職所得、山林所得等については、他の所得と分離して、それぞれの計算方法により税額が算出されます。

計算するのが面倒なので、

(1) 住民税を給与から天引きされている方(主に、会社にお勤めの方)

毎年5月~6月頃に会社等から配付される「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」で確認ができます。

この辺りで確認するのがよい。

おおよそ、(所得金額 - 所得控除額)* 税率(だいたい10%) で計算できる。

これが、

(3) 住民税控除(特例分) = (50,000 - 2,000) * (1 - 0.1 - 0.2) = 33,600 円(* 住民税の所得割額の 20% 以下)

ってことなので、モデルケースを更新する。

- 所得金額:500万円

- 所得控除:150万円

とすれば所得割額はおおよそ 35万円、その 20% となるので (3)は 70,000 円が上限となる。

(寄附金 X - 手出し2,000円)*0.7 =< 70,000円

なので、

寄附金 X =< 100,000円 + 手出し2,000円

となる。

(控除申請できる上限の寄附金は 100,000円)*2

ということでふるさと納税に関するページを参照する。

ふるさと納税

面倒な確定申告を省略するために、「ふるさと納税ワンストップ特例」を使う。

仕組み的なものはざっと目を通せばよいかな。

手続きは重要なので見落とさないように理解する。

[条件1] 寄附金は所得金額の 40% 以下

[条件2] 住民税控除(特例分)は 住民税の所得割額の 20% 以下

★ [条件3] 確定申告の不要な給与所得者であること

★ [条件4] ふるさと納税を行う自治体の数が5団体以内(回数制限はない)

★ [条件5] ふるさと納税 ワンストップ特例の申請書を期限内(翌1/10まで)に提出

ふるさと納税申請先

寄附専用のサイトもあります。

手数料なしで全額寄附が可能です。

ただし、返礼品はありません。

(特別控除として控除金額が上乗せされます)

あくまで個人的には、誰もがここまで清貧である必要はないと思います。

寄附を受ける側も「何かお礼がしたい」と思うかもしれませんし、返礼品を食べたり飲んだりする際に寄附をしたことを実感し「寄附をしてよかった」と思えれば、次の寄附に繋がりやすくなるからです。

偽善OK、代償目的OKの気持ちでいきましょう。

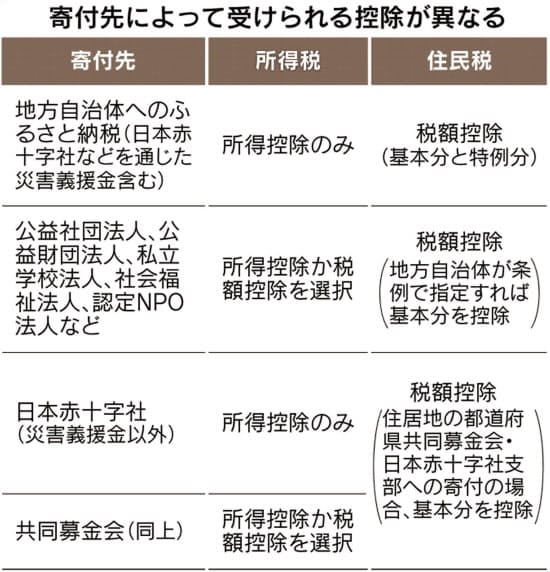

ふるさと納税以外の選択肢

税控除について

所得控除と税額控除が違うというのは、これまた難解。たぶん所得控除は寄附を損金扱いして課税対象から外してしまおうという意味なのかな。税理士さんを信じて税額控除を選択しておけばよかろう。

まとめ

■ 必要な数字(右側はモデルケース)

- 寄附金:50,000円

- 所得金額:500万円

- 所得控除:150万円

- 住民税所得割額:35万円

- 所得税の税率 :20%

■ 条件まとめ

[条件1] 寄附金は所得金額の 40% 以下

(1) <= (2) * 0.4

[条件2] 住民税控除(特例分)は 住民税の所得割額の 20% 以下

{ (1) - 2000 } * { 1 - 0.1 - (5) } <= (4) * 0.2

[条件3] 確定申告の不要な給与所得者であること

[条件4] ふるさと納税を行う自治体の数が5団体以内(回数制限はない)

[条件5] ふるさと納税 ワンストップ特例の申請書を期限内(翌1/10まで)に提出

実際に計算してみて

金額については、「特別徴収税額の決定通知書」で必ず確認した方がよい。

所得は「源泉徴収」に載っているものとは違う。所得控除も。

2. は源泉徴収で所得控除された後の金額。「特別徴収税額の決定通知書」 なら総所得金額①となっているところ。3. は同じく所得控除合計②となっているところだ。金額は想像するよりも小さかった。

モデルケースに当てはめて実際に計算したらこんな感じだったので、参考にされたし。

- 寄附金:61,000円

- 所得金額:380万円

- 所得控除:140万円

- 住民税所得割額:23.67万円

- 所得税の税率 :10%

実際にやってみたら会員登録から寄附まですごくスムーズだったよ(10分ぐらい)。

サイトはクレカ決済だったので、他の手段も補足してもらったりすると有難し。

*1:% と 割を混在させているのは直すべき

*2:

念のため再計算

330万円~695万円の間として、(所得税率 20%)

寄附金 X は、

(X - 2,000) * (1 - 0.1 - 0.2) <=(所得金額 - 所得控除額)* 0.1 *0.2

(X - 2,000) *0.7 <= (所得金額 - 所得控除額) *0.02

X <= 0.2/7(所得金額 - 所得控除額)+ 2000

= 20/7(所得金額 - 所得控除額)/ 100 + 2000

モデルケースでは、

X <= 20/7 * (5,000,000 - 1,500,000) /100 +2000

= 20/7 * (35,000) +2000

= (100,000) + 2000